みなさん、こんにちは!やんまーです

今回は、農林・水産部門から水産の最大手マルハニチロをピックアップして銘柄分析していきたい思います。

マルハニチロというと何が思い浮かびますか?

冷凍食品や缶詰加工品、健康食品などいろいろ出てくるのではないでしょうか。

製造メーカーとしてだけでなく、販売も幅広く手がけています。水産の総合商社と呼ばれるに相応しいほど様々な事業を展開しています。

今回は、その中でも「マグロビジネス」に注目してみました。株価分析と合わせて書いていきたいと思いますので最後までご覧いただけましたら幸いです。

それではよろしくお願いします。

・企業情報

・株価指標、株主優待

・業績の推移

・キャッシュフローの推移

・セグメント別売上構成比

・マルハニチロのマグロビジネス

マルハニチロの企業情報

起源は

1880年創業の水産加工大手マルハ(旧・大洋漁業)

1906年創業の水産加工大手ニチロ(旧・日魯漁業)

この2社が2007年に経営統合し2008年の事業再編を経て2014年4月1日の合併により誕生した企業です

上場は2014年4月1日(東証一部)

農林・水産部門から日経平均225に採用されています。

日本水産(水産事業)・ホクト(きのこ事業)と並び採用されている3銘柄のうちの一つです

事業内容として

・漁業・養殖事業

・卸売り事業

・海外事業

・食品加工事業

・物流事業

など非常に幅広く事業を展開しています

コーポレートスローガンは「海といのちの未来をつくる」

各指標・株主優待について

それぞれの指標と株主優待についてみていきましょう

| 指標 | 数値 |

|---|---|

| 株価 | 2,352円 |

| 時価総額 | 1,238億円 |

| PER・予 | 8.84% |

| PBR | 0.87倍 |

| ROE | 9.8% |

| ROA | 2.63% |

| 自己資本比率 | 26.8% |

| 配当金 | 40円(会・予) |

| 配当利回り | 1.7% |

| 配当性向 | 36.4% |

PER、PBRから割安感はあります。ROEも10倍近くでまずまずの数字です。しかし、ROAの低さから借入金等が多いのではないかと考えられます。

財務データでは

自己資本、142,833百万円に対し

有利子負債は、259,837百万円となっていましたので借入金が多いのが気になるところですが

現状、営業活動の損益を見ると事業に対しての設備投資を積極的に行なっている状況と考えられますね。

配当利回りはあまり高いとは言えませんが、極端に低いわけでもないです。配当性向から見ても増配の余地も事業の成績によっては十分に考えられます。

株主優待

権利確定月は3月です

優待内容

100株以上で自社グループ取扱商品(缶詰、のり、ソーセージなどから選択)

こちらは100株で自社食品製品がもらえます。

内容も魅力的なのでこちらからチェックしてみてください→公式サイト(株主優待ページPDFあり)

株価チャート・業績推移・キャッシュフロー推移について

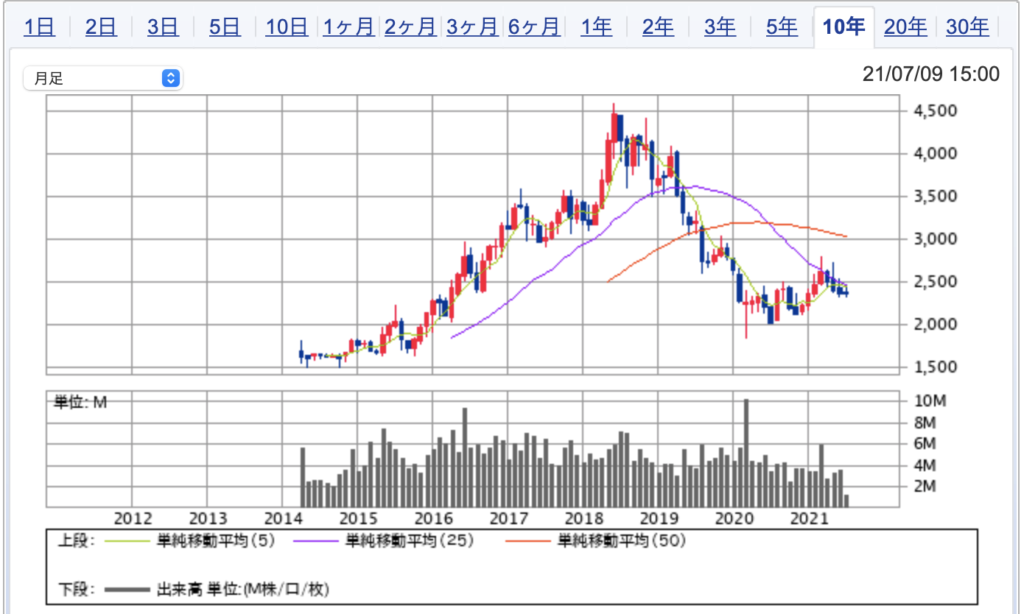

長期(10年)チャートについて

長期チャートについてみていきます。上場が2014年なので7年分のチャートになっています

上場後しばらくは上昇トレンドにありました。現在は、下降トレンドにあるように見えますが2,000円のラインに出来高を伴った抵抗線があるようにも見えますので、それほど現在の株価は高い水準にあるとは考えていません。

業績推移について

業績の推移についてみていきます

上場後、売上は高い水準でキープすることはできていますが、成長率として考えるとあまり伸ばすことができていません。利益の面でも上下があり安定しているとは言えません。昨年はコロナ禍の影響もあり、外食産業などの業務筋への商品納入が大幅に減少したことが大きい要因です。また、水産の事業は他の食品と比べても原材料が不安定であるということも利益率の振れ幅に影響していると考えられます。自然由来のものなので仕方ないと言えば仕方ありません。

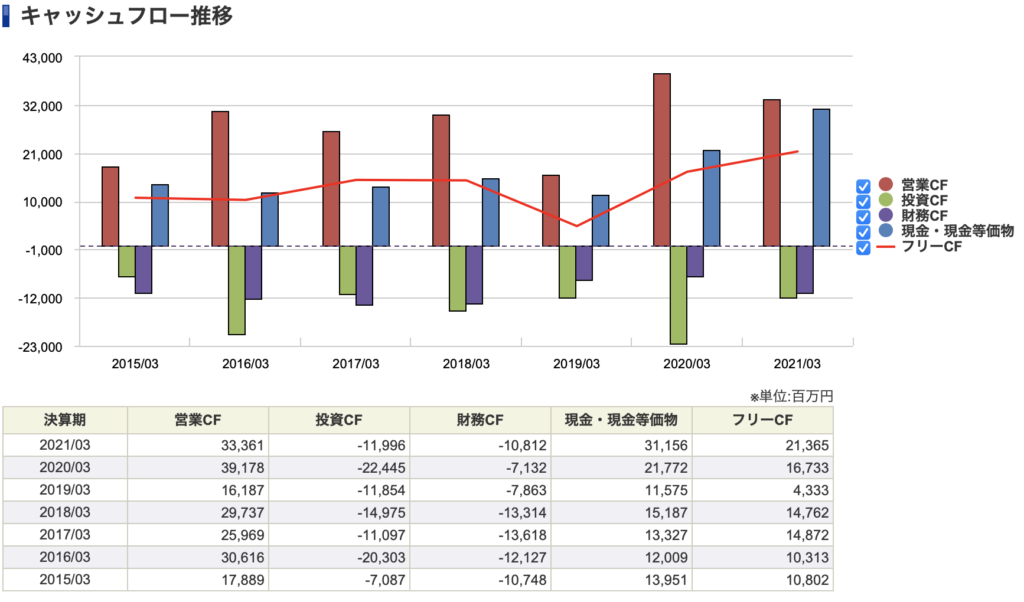

キャッシュフローの推移について

キャッシュフローの推移についてみていきましょう

大きな問題があるわけではありませんが、やはり投資CFが多いことから様々な事業に対して積極的に投資を行なっていることが見て取れるように思います。投資した事業が成功していけば、更なるCFの獲得、株価上昇も期待できると考えています。

マルハニチロのマグロビジネス

ここからは、私が注目しているマルハニチロの「マグロビジネス」についてみていきます。マルハニチロは、マグロを最重要食材として位置付けて事業に注力しています。それについて色々な観点がありますが、今回はマグロの養殖事業について重点置いてみていきます。

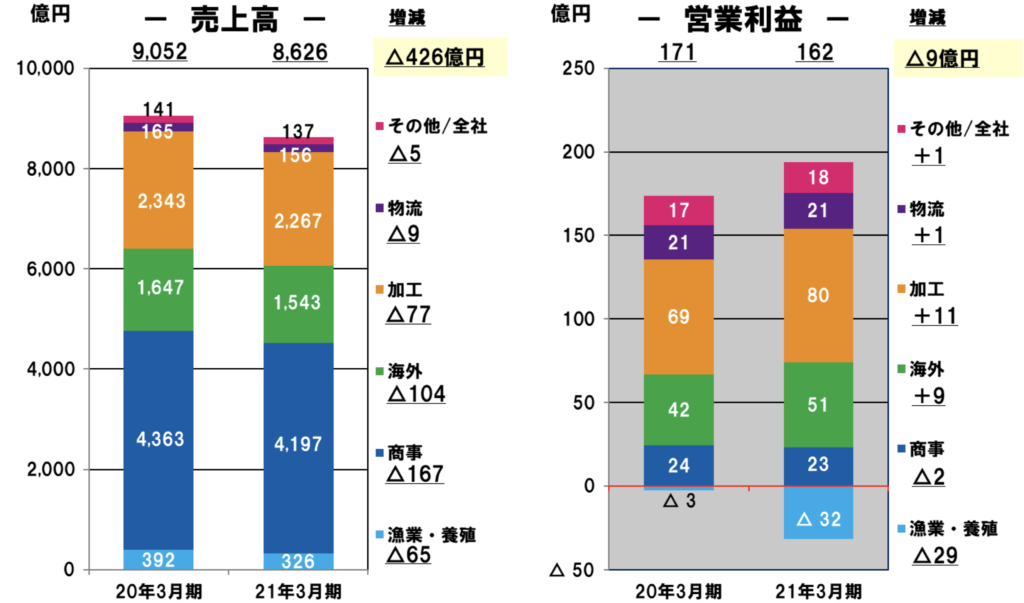

セグメント別売上構成

まずセグメント別の売上構成について

最初にお話ししますが、漁業・養殖事業は商事や加工などと比べてそれほど大きい事業ではありません。

今期に関しては、新型コロナウイルスの影響を受けて魚の価格が下落したため、売上及び利益率に影響が出ています。全体の中でもー32億円と赤字を計上しているのは、当該部門のみです。では、なぜこのセグメントが重要だと考えているのでしょうか。

それは、一言でいうと「持続可能な資源を確保するため」です

資源の循環という面でみても、持続可能な事業という面でみても天然物に頼らず、養殖をして安定的な原材料を確保するという試みは非常に良い取り組みだと思います。資源あってこその製造業です。資源がなければ何も始まりません。

マグロの養殖について

マルハニチロでは「クロマグロ完全養殖プロジェクト(公式サイト)」を展開しており、民間企業で初めて、クロマグロの養殖に成功しています。

その背景として

・健康食としての日本食のブーム

・世界的な水産物の需要拡大

などがあります。水産物の中でも特に、寿司や刺身などマグロはメインとなる食材で需要が集中しやすいです。

通常の漁業を行う中で需要に合わせて漁獲をしていけば当然資源の減少が進んでいきます。資源が減少していくのをそのままにすることはできませんから

今度は

・資源を回復させるための漁獲量の規制

・養殖への需要が増える

といったことが起こってくるわけです。そして、この問題に対して企業として取り組んでいるのがマルハニチロのクロマグロ完全養殖プロジェクトというわけですね。

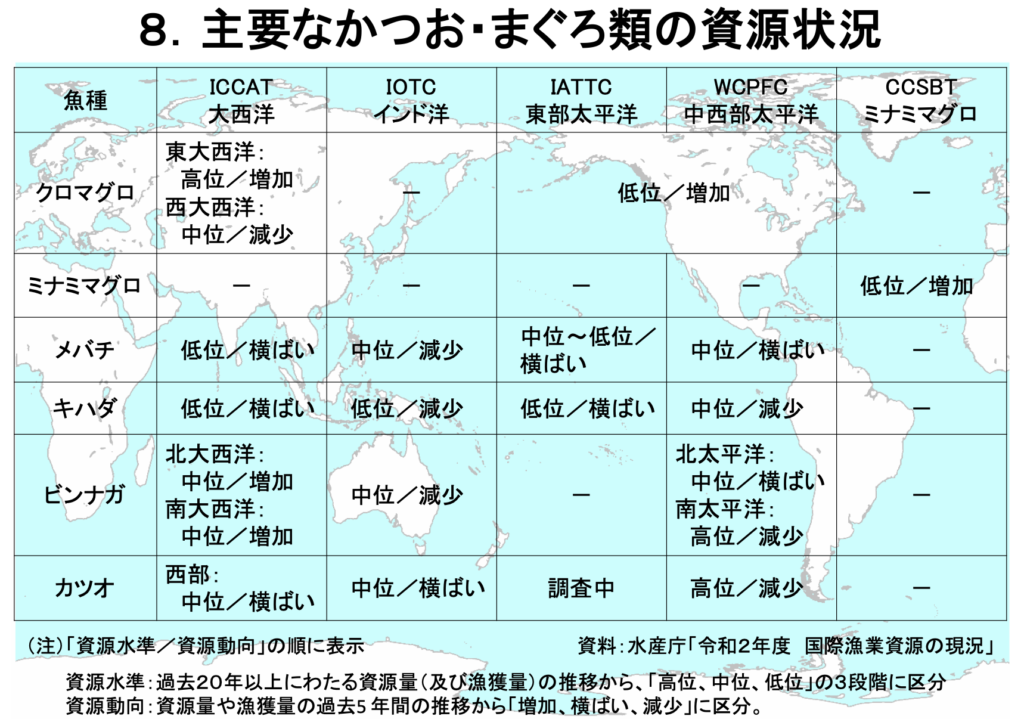

資源としてのマグロの現状

マグロ資源について簡単に水産庁の公表資料を引用してみていきます

・マグロの資源量について

マグロの資源はほとんどが量として「中位〜低位」になっています。また、傾向として「横ばい・減少」が目立ちます。

こうしたことから下記のような規制を設けていくような動きは年々強まってきていますし、改善がなければ順次規制を継続、強化といった方向に動いていくような形となっています。

このように地球環境や有限な資源への配慮は今後ますます注目されていくことになっていくと考えられます。

マルハニチロの実践するクロマグロの養殖プロジェクトは今後もさらに重要な位置づけとなっていくのではないでしょうか。

まとめ

以下簡単にまとめていきます

株価について

・PER、PBRの割高感はなし

・ROAと財務データの低さから有利子負債の重さが気になる

・事業への投資に積極的

・チャートは下落傾向

・業績はコロナウィルスによる影響を受けている

マグロビジネスについて

・養殖セグメントは構成比として大きくはないが

世界的な水産物需要の拡大に対して将来性がある

事業内容は、幅広く展開していて食の分野の中でも将来性のある取り組みをされていると思います。株価チャートこそ下落傾向ですが、現段階では投資先行の段階であるといえ今後の株価上昇にも期待のできる銘柄だと私は思っています

マグロの養殖ビジネスに関しては、環境配慮の観点から年金や海外機関投資家などの巨額の資金を運用するファンドの投資対象にもなりえる内容だと思います。

個人としては、まだ保有していませんが今後保有していきたい銘柄です。

本記事は、個別の株銘柄についての内容ですが、個別銘柄への投資を推奨するものではありません。投資についてはご自身でご判断くださいますようお願いいたします。

最後に、ここまで読んでいただきありがとうございましたm(_ _)m

コメント